Konkreter Beitrag zur Energiewende

Als Impact-Fonds investiert der QEEE gezielt in Infrastrukturprojekte für Erneuerbare Energien und leistet damit einen konkreten Beitrag zur Energiewende. Dabei reduziert der Fonds nicht nur die wichtigsten nachteiligen Auswirkungen auf die Nachhaltigkeit (PAI*), sondern erzielt eine direkte nachhaltige Wirkung.

Investieren Sie mit explizitem Nachhaltigkeitsziel.

Der QEEE ist ein Impactfonds nach Artikel 9 im Sinne der EU-Offenlegungsverordnung. Das bedeutet, dass der Fonds sehr strenge Umwelt-, Sozial- und Governance-Kriterien (ESG-Kriterien) erfüllt und gleichzeitig hauptsächlich in Projekte mit messbarem Nachhaltigkeitsbeitrag (Impact) investiert. Damit ist der QEEE das erste offene Infrastruktur-Sondervermögen, das diese strengen Anforderungen erfüllt und diese Nachhaltigkeitskategorie erreicht.

Der Fonds orientiert sich an den Prinzipien des UN Global Compact und treibt insbesondere die Verwirklichung der nachhaltigen Entwicklungsziele (Sustainable Development Goals) im Hinblick auf bezahlbare und saubere Energie (7), menschenwürdige Arbeit und Wirtschaftswachstum (8), Industrie, Innovation und Infrastruktur (9), nachhaltiger Konsum und nachhaltige Produktion (12) sowie Maßnahmen zum Klimaschutz (13) voran.

Nachhaltige Investition

im Sinne der EU-Offenlegungsverordnung.

Messbarer positiver ökologischer Beitrag

durch Vermeidung von Treibhausgas- und CO2-Äquivalent-Emissionen

Vermeidung erheblicher Beeinträchtigungen

der Umweltziele durch Vermeidung von Treibhausgas- und CO2-Äquivalent-Emissionen

Nachhaltigkeitsdaten

| Einstufung SFDR | Artikel 9 |

| PAIs | Ja |

| Nachhaltige Investitionen im Sinne der Offenlegungsverordnung | Mindestens 80 % |

| Ökologisch nachhaltige Investitionen im Sinne der Taxonomieverordnung | Mindestens 75 % |

Nachhaltigkeitsbezogene Offenlegungen

(Informationen nach Artikel 10 der Offenlegungsverordnung)

Die Quadoro Investment GmbH („Gesellschaft“) legt in ihrer Funktion als Kapitalverwaltungsgesellschaft des Infrastruktur-Sondervermögens „Quadoro Erneuerbare Energien Europa“ („Sondervermögen“), das als Finanzprodukt nach Artikel 9 der Verordnung (EU) 2019/2088 vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor („Offenlegungsverordnung“ oder auch „Sustainable Finance Disclosure Regulation/SFDR“) qualifiziert, nachfolgende Informationen gemäß Artikel 10 SFDR offen.

Stand: 15. Mai 2025

Zusammenfassung

Mit diesem Finanzprodukt werden nachhaltige Investitionen angestrebt. Das Sondervermögen investiert spätestens nach 48 Monaten ab Auflage mindestens 80 % seines Bruttoinventarwerts in nachhaltige Investitionen nach Artikel 2 Nr. 17 der Offenlegungsverordnung, die zu einem Umweltziel beitragen.

Von diesen nachhaltigen Investitionen qualifizieren mindestens 75 % des Bruttoinventarwerts des Sondervermögens als taxonomiekonforme nachhaltige Investitionen gemäß Artikel 3 der Verordnung (EU) 2020/852 („Taxonomie-Verordnung“). Diese leisten einen wesentlichen Beitrag zum Umweltziel Klimaschutz. Die verbleibenden nachhaltigen Investitionen (bis zu 5 % des Bruttoinventarwerts, die Teil der 80%-Quote sind) tragen ebenfalls zu einem Umweltziel bei, sind aber nicht taxonomiekonform.

Es wird sichergestellt, dass die nachhaltigen Investitionen die Umweltziele nicht erheblich beeinträchtigen („Do No Significant Harm“ – DNSH). Die Einhaltung des nachhaltigen Investitionsziels und der Nachhaltigkeitsindikatoren wird laufend überwacht. Interne und externe Datenquellen werden genutzt und durch Due-Diligence-Verfahren ergänzt.

Keine erhebliche Beeinträchtigung des nachhaltigen Investitionsziels

Das Sondervermögen stellt sicher, dass seine nachhaltigen Investitionen keine erhebliche Beeinträchtigung eines der in Artikel 9 der Taxonomie-Verordnung genannten Umweltziele im Sinne des Artikels 17 der Taxonomie-Verordnung verursachen („Do No Significant Harm“ – DNSH).

Zur Sicherstellung des DNSH-Prinzips werden für taxonomiekonforme Investitionen die technischen Bewertungskriterien des Anhangs I der Delegierten Verordnung (EU) 2021/2139 („Taxonomie-DelVO Klima“) beachtet und umgesetzt. Für andere nachhaltige Investitionen (die nicht taxonomiekonform sind, aber zu den 80% nachhaltigen Investitionen zählen) werden die Pflichtindikatoren für nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren gemäß Anhang I Tabelle 1 der Delegierten Verordnung (EU) 2022/1288 („Offenlegungsverordnung-DelVO“) berücksichtigt, um erhebliche Beeinträchtigungen zu vermeiden.

Zusätzlich müssen alle Wirtschaftstätigkeiten, die den nachhaltigen Investitionen zugrunde liegen, unter Einhaltung des in Artikel 18 der Taxonomie-Verordnung festgelegten Mindestschutzes ausgeübt werden. Die Gesellschaft hat hierzu Prozesse und Richtlinien etabliert, die sich an internationalen Standards wie den OECD-Leitsätzen für multinationale Unternehmen, den UN-Leitprinzipien für Wirtschaft und Menschenrechte, den Grundsätzen des UN Global Compact und den Kernarbeitsnormen der Internationalen Arbeitsorganisation (ILO) orientieren.

Nachhaltiges Investitionsziel des Finanzprodukts

Das nachhaltige Investitionsziel des Sondervermögens ist es, einen wesentlichen Beitrag zum Umweltziel Klimaschutz zu leisten. Dies wird erreicht, indem spätestens nach 48 Monaten ab Auflage mindestens 75 % des Bruttoinventarwerts des Sondervermögens in Infrastruktur-Projektgesellschaften investiert werden, deren zugrundeliegende Wirtschaftstätigkeiten (Energieprojekte) die Anforderungen des Artikels 3 der Taxonomie-Verordnung für eine ökologisch nachhaltige Wirtschaftstätigkeit erfüllen.

Konkret bedeutet dies für diese taxonomiekonformen nachhaltigen Investitionen:

Die Wirtschaftstätigkeiten leisten durch die Erzeugung, Übertragung, Speicherung oder Nutzung erneuerbarer Energien einen wesentlichen Beitrag zur Verwirklichung des Umweltziels Klimaschutz (Artikel 9 Buchstabe a der Taxonomie-Verordnung).

Die Wirtschaftstätigkeiten führen zu keiner erheblichen Beeinträchtigung eines oder mehrerer der anderen Umweltziele des Artikels 9 der Taxonomie-Verordnung (DNSH gemäß Artikel 17 Taxonomie-Verordnung), wobei die Kriterien des Anhangs I der Taxonomie-DelVO Klima beachtet werden.

Die Investitionen werden unter Einhaltung des in Artikel 18 der Taxonomie-Verordnung festgelegten Mindestschutzes ausgeübt.

Anlagestrategie

Die Anlagestrategie zielt darauf ab, das oben genannte nachhaltige Investitionsziel zu erreichen. Das Sondervermögen investiert primär mittelbar über Infrastruktur-Projektgesellschaften in Energieprojekte aus dem Sektor der erneuerbaren Energien (Windenergie, Solarenergie, Wasserkraft, Biomasse, Wasserstoff), Energiespeicherung und Energieübertragung.

Der Investitionsfokus liegt auf in Betrieb befindlichen Infrastrukturen. Investitionen in früheren Phasen sind begrenzt (maximal 10 % des Bruttoinventarwerts in der Projektentwicklungsphase vor Vorliegen der Baugenehmigung und maximal 40 % des Bruttoinventarwerts in der Bauphase). Das Portfolio wird geografisch über die Länder des Europäischen Wirtschaftsraums diversifiziert (maximal 50 % des Bruttoinventarwerts pro Land). Die Stromvermarktung erfolgt über Feed-in-Tarife, Stromabnahmeverträge (PPAs) oder den Spotmarkt.

Die genannten Anlagegrenzen, einschließlich der Quoten für nachhaltige und taxonomiekonforme Investitionen, beziehen sich auf den Bruttoinventarwert des Sondervermögens und müssen spätestens 48 Monate nach Auflage eingehalten werden. Weitere Anlagegrenzen (z.B. zur Mindestliquidität, Kreditaufnahme) sind den Besonderen Anlagebedingungen zu entnehmen und gelten, sofern nicht anders angegeben, ab Fondsauflage.

Ein verbindliches Element der Anlagestrategie ist die Anwendung der Ausschlusskriterien gemäß Artikel 12 Absatz 1 Buchstaben a bis g der Delegierten Verordnung (EU) 2020/1818 (Paris-Aligned Benchmarks – PAB-Mindestausschlüsse) auf das gesamte Portfolio des Sondervermögens, soweit diese auf die jeweiligen Anlageklassen anwendbar sind.

Zur Bewertung der guten Unternehmensführung der Unternehmen, in die investiert wird (primär Infrastruktur-Projektgesellschaften, die typischerweise kein eigenes operatives Personal beschäftigen), prüft die Gesellschaft im Rahmen der Dienstleister-Due-Diligence, ob Anzeichen für Verstöße gegen Grundsätze verantwortungsvoller Unternehmensführung vorliegen.

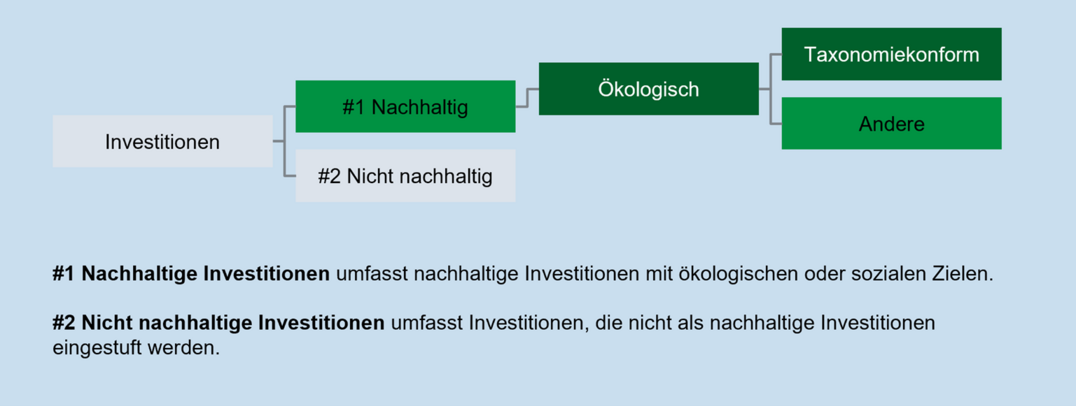

Aufteilung der Investitionen

Das Sondervermögen wird seine Vermögenswerte spätestens 48 Monate nach Auflage wie folgt aufteilen:

Mindestens 80 % des Bruttoinventarwerts werden in nachhaltige Investitionen gemäß Artikel 2 Nr. 17 der Offenlegungsverordnung getätigt, die zu einem Umweltziel beitragen. Diese werden nachfolgend als „#1 Nachhaltige Investitionen“ bezeichnet.

Innerhalb dieser Kategorie werden mindestens 75 % des Bruttoinventarwerts des Sondervermögens in taxonomiekonforme nachhaltige Investitionen gemäß Artikel 3 der Taxonomie-Verordnung investiert. Diese leisten einen wesentlichen Beitrag zum Klimaschutz und erfüllen die DNSH-Kriterien sowie den Mindestschutz (nachfolgend „#1A Taxonomiekonforme nachhaltige Investitionen“).

Bis zu 5 % des Bruttoinventarwerts (als Teil der 80%-Quote für nachhaltige Investitionen) können in andere nachhaltige Investitionen mit einem Umweltziel investiert werden, die nicht die Kriterien der Taxonomie-Verordnung erfüllen, aber dennoch die Anforderungen des Artikels 2 Nr. 17 SFDR (Beitrag zu einem Umweltziel, DNSH, gute Unternehmensführung) erfüllen (nachfolgend „#1B Andere nachhaltige Investitionen (nicht taxonomiekonform)“). Hierbei handelt es sich primär um Liquiditätsanlagen, die als nachhaltig klassifiziert werden.

Maximal 20 % des Bruttoinventarwerts werden in andere Vermögenswerte investiert, die nicht als nachhaltige Investitionen qualifizieren (nachfolgend „#2 Nicht nachhaltige Investitionen“). Diese Kategorie umfasst primär liquide Mittel zur kurzfristigen Liquiditätssteuerung sowie Derivate, die ausschließlich zu Absicherungszwecken eingesetzt werden.

Die PAB-Mindestausschlüsse werden auf alle Investitionen des Sondervermögens angewendet, soweit relevant und möglich. Aufgrund des geringen Umfangs der nicht nachhaltigen Investitionen und ihres Einsatzes zu Zwecken der Absicherung/Liquiditätssteuerung wird die Erreichung des nachhaltigen Investitionsziels nicht dauerhaft beeinträchtigt.

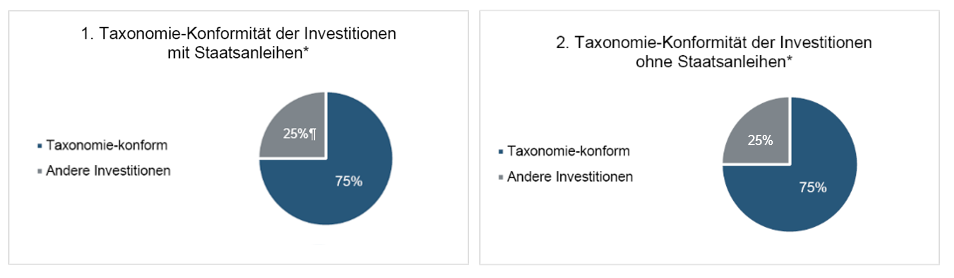

Die nachfolgenden Grafiken stellen die geplante Vermögensallokation und den Mindestanteil der ökologisch nachhaltigen Investitionen gemäß den regulatorischen Vorgaben dar:

*Für die Zwecke dieser Diagramme umfasst der Begriff „Staatsanleihen“ alle Risikopositionen gegenüber Staaten.

Überwachung des nachhaltigen Investitionsziels

Die Einhaltung des nachhaltigen Investitionsziels und der relevanten Nachhaltigkeitsindikatoren wird kontinuierlich überwacht. Dies erfolgt durch technische Kontrollmechanismen im Rahmen der Anlagegrenzprüfung durch das Risikomanagement sowie durch qualitative Prüfungen des Portfoliomanagements der Gesellschaft. Die Überwachung umfasst die Einhaltung der Quoten für nachhaltige und taxonomiekonforme Investitionen, die DNSH-Kriterien und den Mindestschutz. Externe Kontrollen erfolgen zudem regelmäßig durch den Wirtschaftsprüfer im Rahmen der Prüfung der Jahresberichte des Sondervermögens.

Methoden

Zur Messung des Beitrags zum Umweltziel Klimaschutz für taxonomiekonforme Investitionen werden die technischen Bewertungskriterien des Anhangs I der Taxonomie-DelVO Klima herangezogen. Für Energieprojekte wird dies u.a. durch die Methodik zur Berechnung vermiedener Treibhausgasemissionen der European Environment Agency (EEA) quantifiziert. Dabei wird die Nettostromerzeugung mit dem länder- und jahresspezifischen CO2e-Emissionsfaktor (Vermeidungsfaktor) multipliziert.

Die Einhaltung der DNSH-Kriterien für taxonomiekonforme Investitionen erfolgt durch Prüfung der spezifischen Kriterien gemäß Anhang I der Taxonomie-DelVO Klima für die jeweiligen Wirtschaftstätigkeiten.

Der Mindestschutz gemäß Artikel 18 der Taxonomie-Verordnung wird durch etablierte Prozesse und Richtlinien unter Orientierung an den genannten internationalen Standards sichergestellt.

Für andere nachhaltige Investitionen (nicht taxonomiekonform) werden die Pflichtindikatoren für nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren gemäß Anhang I Tabelle 1 der Offenlegungsverordnung-DelVO herangezogen, um sicherzustellen, dass keine erhebliche Beeinträchtigung der Nachhaltigkeitsziele erfolgt.

Datenquellen und -verarbeitung

Primäre Datenquelle für die Berechnung vermiedener Emissionen und für Teile der Taxonomiekonformitätsprüfung ist die European Environment Agency (EEA) sowie spezifische Projektdaten. Daten zu den Energieprojekten (z.B. Nettostromerzeugung, technische Spezifikationen) und zur Einhaltung von Ausschlusskriterien und Mindestschutz werden von den technischen und kaufmännischen Dienstleistern der Infrastruktur-Projektgesellschaften bereitgestellt sowie durch eigene Recherchen und Analysen (z.B. für PAI-Indikatoren) erhoben. Diese externen und internen Daten werden durch das Portfoliomanagement und die ESG-Experten der Gesellschaft ergänzt und plausibilisiert. Primärdaten werden bevorzugt. Schätzungen werden nur als letzte Option und auf Basis anerkannter Methoden herangezogen, wenn Primärdaten trotz aller Bemühungen und unter Nutzung anerkannter Industriestandards nicht beschaffbar oder hinreichend plausibel sind, und dies wird transparent dokumentiert.

Beschränkungen hinsichtlich Methoden und Daten

Die Gesellschaft geht bei der Datenbeschaffung und -auswahl mit größtmöglicher Sorgfalt vor. Dennoch kann für die Richtigkeit und Vollständigkeit externer Daten keine Gewähr übernommen werden. Es besteht das Risiko, dass erforderliche Daten nicht, nicht richtig, nicht vollständig oder nicht in der erforderlichen Qualität verfügbar sind, insbesondere bei komplexen Lieferketten oder neuartigen Technologien. Bei Datenlücken werden bestmögliche Alternativen oder qualifizierte Schätzungen herangezogen, was zu Unsicherheiten führen kann. Fehleinschätzungen oder sich ändernde Merkmale von Energieprojekten oder regulatorische Neuklassifizierungen können dazu führen, dass Anlagekriterien unbeabsichtigt verletzt werden oder Veräußerungen notwendig werden. Dies kann die Investitionstätigkeit und die Erreichung der Quoten erschweren.

Sorgfaltspflicht

Die Sorgfaltspflicht (Due-Diligence-Prozess) bezüglich der zugrunde liegenden Vermögenswerte ist durch vertragliche Regelungen, fest implementierte, standardisierte Prozesse und verbindliche interne Richtlinien geregelt. Diese umfassen eine detaillierte Prüfung der Nachhaltigkeitsaspekte vor einer Investitionsentscheidung, einschließlich der Taxonomiekonformität, DNSH-Kriterien und des Mindestschutzes. Das Sondervermögen unterliegt fortlaufenden Risiko- und Compliance-Prozessen. Die Portfoliozusammensetzung und die Erfüllung des nachhaltigen Investitionsziels werden kontinuierlich überwacht und die relevanten Angaben im Jahresbericht durch den Wirtschaftsprüfer geprüft.

Mitwirkungspolitik

Das Sondervermögen investiert in Infrastruktur-Projektgesellschaften, die typischerweise kein eigenes operatives Personal beschäftigen und deren Hauptzweck der Betrieb der jeweiligen Energieanlage ist. Die Gesellschaft übt keine aktive Mitwirkung im Sinne einer direkten Einflussnahme auf die tägliche Geschäftsführung dieser Projektgesellschaften aus. Die Einhaltung von Grundsätzen verantwortungsvoller Unternehmensführung (Good Governance) als Teil des Mindestschutzes wird im Rahmen der Due Diligence und der laufenden Überwachung der Dienstleister geprüft.

Erreichung des nachhaltigen Investitionsziels

Das Sondervermögen nutzt keinen Referenzwert (Benchmark) zur Erreichung seines nachhaltigen Investitionsziels.